4 เรื่องภาษี ที่แม่ค้าออนไลน์ ขายของออนไลน์ ร้านค้าออนไลน์ ต้องรู้

การประกอบธุรกิจในรูปแบบของการขายสินค้า หรือให้บริการผ่านอินเทอร์เน็ต (E-Commerce) ไม่ว่าจะผ่านทาง shopee, lazada, facebook, line หรืออื่นๆ ผู้ประกอบการต้องนำรายได้จากการประกอบธุรกิจ ดังกล่าว มารวมยื่นแบบแสดงรายการภาษีเงินได้ เช่นเดียวกับการขายสินค้าหรือให้บริการที่มีหน้าร้าน ทั่วไป

และหากมีรายได้จากการขายสินค้าหรือให้บริการ เกิน 1.8 ล้านบาทต่อปี ต้องจดทะเบียนภาษีมูลค่าเพิ่ม และเสียภาษีมูลค่าเพิ่มด้วย

4 เรื่องควรรู้สำหรับผู้ขายของออนไลน์ ร้านค้าออนไลน์ E-Commerce

สิ่งที่ผู้ขายของออนไลน์ ร้านค้าออนไลน์ ซึ่งประกอบ กิจการในนามบุคคลธรรมดา (ไม่ได้จดทะเบียนเป็นนิติบุคคล) ต้องรู้ และปฏิบัติเกี่ยวกับภาษีมี 4 เรื่องหลัก ๆ ดังนี้

- เลขประจำตัวผู้เสียภาษี

- การจัดทำรายงานเงินสดรับ-จ่าย และการเก็บเอกสาร/หลักฐาน รายได้-รายจ่าย

- การยื่นแบบแสดงรายการภาษีเงินได้ และการคำนวณภาษี

- ภาษีมูลค่าเพิ่ม กรณีมีรายได้จากการขายสินค้าหรือให้บริการ เกิน 1.8 ล้านบาทต่อปี

1 เลขประจำตัวผู้เสียภาษี

ผู้มีเงินได้ต้องมีเลขประจำตัวผู้เสียภาษี เพื่อใช้ในการปฏิบัติหน้าที่ทางภาษีโดยมีรายละเอียด ดังนี้

- คนไทย (บุคคลธรรมดา) ใช้เลขบัตรประจำตัวประชาชนเป็นเลขประจำตัวผู้เสียภาษีได้เลย ไม่ต้องทำเรื่องขอมีเลขประจำตัวผู้เสียภาษีแต่อย่างใด

- ห้างหุ้นส่วนสามัญ หรือ คณะบุคคลที่ไม่ใช่นิติบุคคล ต้องยื่นคำร้อง ล.ป.10.2 เพื่อขอมีเลขประจำตัวผู้เสียภาษี ที่สรรพากรพื้นที่หรือสรรพากรพื้นที่สาขา

- คนต่างด้าว ต้องยื่นคำร้อง ล.ป.10.1 เพื่อขอมีเลขประจำตัวผู้เสียภาษี ที่สรรพากรพื้นที่หรือสรรพากรพื้นที่สาขา

2 การจัดทำรายงานเงินสดรับ-จ่าย

ผู้ประกอบการที่ประกอบกิจการในนามบุคคลธรรมดา ต้องจัดทำรายงานแสดงรายได้และรายจ่ายประจำวัน (รายงานเงินสด รับ-จ่าย) โดยมีรายการอย่างน้อยตามแบบฟอร์มด้านล่าง และเก็บรายงานฯ พร้อมเอกสาร/หลักฐานรายได้-รายจ่ายไว้ประกอบการยื่นภาษี

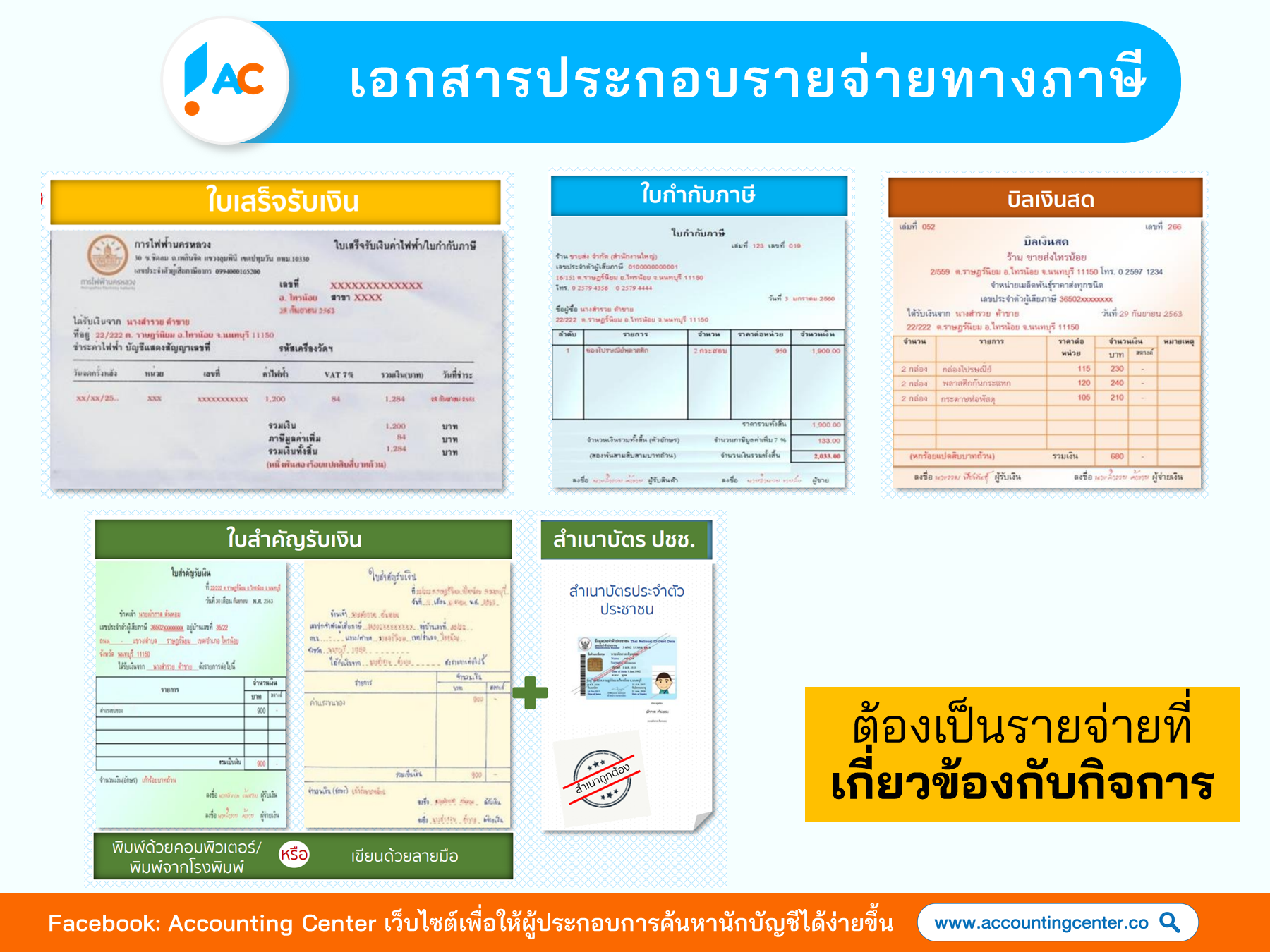

ตัวอย่างเอกสารประกอบการลงรายงานที่สามารถเป็นรายจ่ายทางภาษีได้

- ใบเสร็จรับเงิน

- ใบกำกับภาษี

- บิลเงินสด

- ใบสำคัญรับเงิน + สำเนาบัตรประชาชน

โดยจะต้องเป็นรายจ่ายที่เกี่ยวข้องกับกิจการเท่านั้น

คลิกลิงค์เพื่อดูเพิ่มเติมเกี่ยวกับ แบบฟอร์มที่สรรพากรยอมรับ เพื่อให้เป็นรายจ่ายทางภาษีได้

3 การยื่นแบบแสดงรายการภาษีเงินได้ และการคำนวณภาษี

รายได้จากการขายสินค้าออนไลน์เป็นเงินได้ ประเภทที่ 8 ผู้มีเงินได้มีหน้าที่ยื่นแบบปีละ 2 ครั้ง ดังนี้

- ภ.ง.ด. 94 คือ แบบใช้ยื่นภาษีครึ่งปี ต้องยื่นภายใน 30 กันยายน ของปีนั้น

- ภ.ง.ด. 90 คือ แบบใช้ยื่นภาษีประจำปี ต้องยื่นภายใน 31 มีนาคม ของปีถัดไป

ผู้มีเงินได้สามารถยื่นแบบ ภ.ง.ด.90/ภ.ง.ด.94 ได้ที่สำนักงานสรรพากรพื้นที่สาขา หรือยื่นแบบผ่านอินเทอร์เน็ต ทาง www.rd.go.th ก็ได้

โดยหากหากยื่นแบบ ภ.ง.ด.90/ภ.ง.ด.94 ผ่านอินเทอร์เน็ต ทาง www.rd.go.th จะได้รับสิทธิขยายเวลาการยื่นแบบ (และชำระภาษี) ออกไปอีก 8 วัน

- ภ.ง.ด. 94 ยื่นผ่านอินเตอร์เน็ต ภายใน 8 ตุลาคม ของปีนั้น

- ภ.ง.ด. 90 ยื่นผ่านอินเตอร์เน็ต ภายใน 8 เมษายน ของปีถัดไป

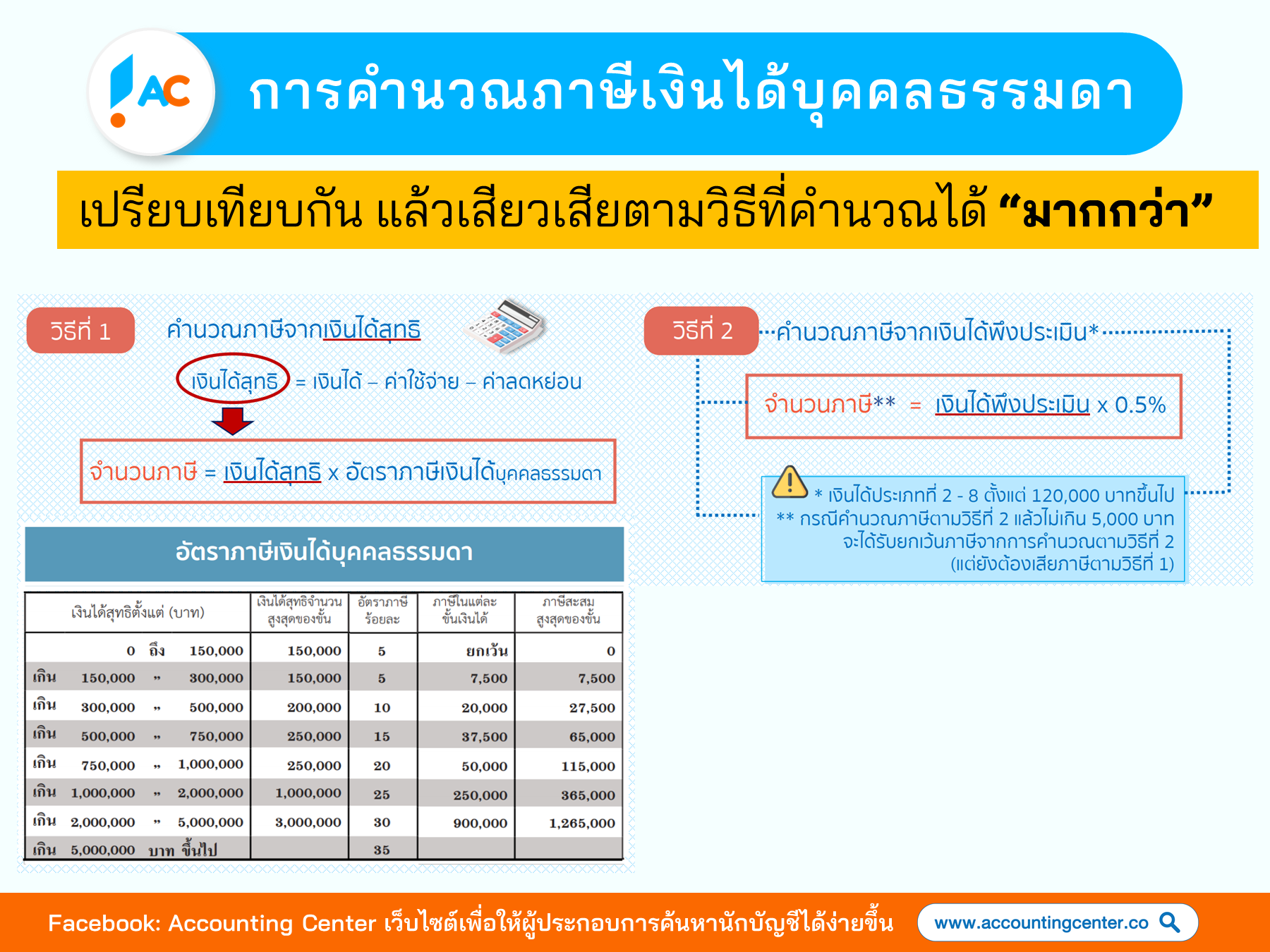

การคำนวณภาษี

คำนวณภาษี 2 วิธีเปรียบเทียบกันแล้วเสียตามวิธีที่คำนวณได้ มากกว่า

วิธีที่ 1 คำนวณภาษีจากเงินได้สุทธิ

เงินได้สุทธิ = เงินได้ – ค่าใช้จ่าย – ค่าลดหย่อน

จำนวนภาษี= เงินได้สุทธิx อัตราภาษีเงินได้บุคคลธรรมดา

วิธีที่ 2 คำนวณภาษีจากเงินได้พึงประเมิน

จำนวนภาษี** = เงินได้พึงประเมิน* x 0.5%

* เงินได้ประเภทที่ 2 - 8 ตั้งแต่ 120,000 บาทขึ้นไป

** กรณีคำนวณภาษีตามวิธีที่ 2 แล้วไม่เกิน 5,000 บาท จะได้รับยกเว้นภาษีจากการคำนวณตามวิธีที่ 2 (แต่ยังต้องเสียภาษีตามวิธีที่ 1)

4 ภาษีมูลค่าเพิ่ม

หากผู้ประกอบการมีรายได้จากการขายสินค้าหรือ ให้บริการเกิน 1.8 ล้านบาทต่อปีต้องจดทะเบียนภาษีมูลค่าเพิ่ม และปฏิบัติหน้าที่ผู้ประกอบการภาษีมูลค่าเพิ่ม โดยมีรายละเอียด ดังนี้

4.1 จดทะเบียนภาษีมูลค่าเพิ่ม

หากผู้ประกอบการมีรายรับจากการขายสินค้าหรือให้บริการเกิน 1.8 ล้านบาทต่อปี ให้ยื่นคำขอจดทะเบียน ภาษีมูลค่าเพิ่ม (ภ.พ.01) ภายใน 30 วัน นับแต่วันที่รายรับเกิน 1.8 ล้านบาทต่อปี ณ สำนักงานสรรพากรพื้นที่ที่สถานประกอบการตั้งอยู่ หรือ ยื่นผ่านอินเตอร์เน็ต VAT-SBT Online

4.2 ออกใบกำกับภาษีขาย

ผู้ประกอบการจดทะเบียนภาษีมูลค่าเพิ่มมีหน้าที่

- จัดทำใบกำกับภาษีและสำเนาใบกำกับภาษี สำหรับการขายสินค้า หรือการให้บริการทุกครั้ง

- ส่งมอบต้นฉบับใบกำกับภาษี แก่ผู้ซื้อสินค้าหรือผู้รับบริการ

- เก็บรักษาสำเนาใบกำกับภาษี ณ สถานประกอบการเป็นเวลาไม่น้อยกว่า 5 ปี

กรณีเลิกประกอบกิจการผู้ประกอบการฯ ต้องเก็บรักษาเอกสารไว้ ต่ออีก 2 ปี นับจากวันเลิกประกอบกิจการ

4.3 จัดทำรายงานภาษีมูลค่าเพิ่ม

ผู้ประกอบการจดทะเบียนภาษีมูลค่าเพิ่มมีหน้าที่จัดทำรายงานภาษีมูลค่าเพิ่มทุกเดือน ได้แก่ รายงานภาษีซื้อ รายงานภาษีขาย รายงานสินค้าและวัตถุดิบ

4.4 ยื่นแบบ ภ.พ.30 ภาษีมูลค่าเพิ่ม

ผู้ประกอบการจดทะเบียนภาษีมูลค่าเพิ่มมีหน้าที่ยื่นแบบแสดงรายการภาษีมูลค่าเพิ่ม (ภ.พ.30) เป็นประจำทุกเดือน

- ภายในวันที่ 15 ของเดือนถัดไป หากยื่น ณ สำนักงานสรรพากรพื้นที่สาขาที่สถานประกอบการตั้งอยู่

- ภายในวันที่ 23 ของเดือนถัดไป หากยื่นแบบผ่านอินเตอร์เน็ต

หากมีการเปลี่ยนแปลงรายการที่ได้จดทะเบียนภาษีมูลค่าเพิ่มไว้ในส่วนที่เป็นสาระสำคัญ เช่น เปลี่ยนประเภทของการประกอบกิจการ เปลี่ยนประเภทสินค้าหรือบริการ เปลี่ยนชื่อสถานประกอบการ ฯลฯ ให้ยื่นคำขอแจ้งการเปลี่ยนแปลงฯ (ภ.พ.09) ภายใน 15 วัน นับจากวันที่มีการเปลี่ยนแปลง (แล้วแต่กรณี)

ต้องการปรึกษานักบัญชี?

ในยุคสรรพากร 4.0 นี้ หากท่านขายของออนไลน์ รับเงินผ่านการโอนเงินเข้าบัญชี และรายได้เกิน1.8ล้านบาท เราขอแนะนำให้ท่านรีบหานักบัญชีคู่ใจ และรีบดำเนินการจดทะเบียน VAT โดยด่วน! เพราะหากปล่อยไว้ และกรมสรรพากรเรียกพบ เบี้ยปรับ VAT นั้นโทษค่อนข้างหนัก

หากท่านยังไม่มีนักบัญชีคู่ใจ ท่านสามารถไปค้นหา สำนักงานบัญชี รับทำบัญชี กับ Accounting Center ได้

ขั้นตอนการค้นหา

- คลิกที่ลิงค์เพื่อไปหน้าค้นหา >> ค้นหาสำนักงานบัญชี รับทำบัญชี

- ระบุจังหวัด และเขต(เฉพาะกรุงเทพมหานคร)

- ระบุประเภทกิจการคุณในตัวกรองผลลัพธ์ เช่น ประเภทธุรกิจ, ประเภทนิติบุคคล เป็นต้น

- ติดต่อสำนักงานบัญชี และ ฟรีแลนซ์ รับทำบัญชี ที่โดนใจคุณได้โดยตรงเลย ตามข้อมูลการติดต่อที่นักบัญชีให้ไว้

Accounting Center เว็บไซต์รวมนักบัญชี สำนักงานบัญชี เพื่อให้ผู้ประกอบการค้นหานักบัญชีได้ง่ายๆ

-----

ที่มา: คู่มือภาษีผู้ประกอบการ/ธุรกิจ E-Commerce EP1 บุคคลธรรมดา โดยกรมสรรพากร