ยื่นภาษีเงินได้นิติบุคคลครึ่งปี 2567 (ภ.ง.ด.51) ภายในเมื่อไหร่? อย่างไร?

ภ.ง.ด.51 คืออะไร?

ภ.ง.ด 51 คือ แบบแสดงรายการภาษีเงินได้นิติบุคคลสำหรับครึ่งรอบระยะเวลาบัญชี (6 เดือนแรก)

เมื่อจดทะเบียนเป็นนิติบุคคล เช่น บริษัทจำกัด หรือห้างหุ้นส่วนนิติบุคคล กิจการมีหน้าที่ต้องยื่นแบบเสียภาษีเงินได้นิติบุคคลปีละ 2 ครั้ง คือ

- ครึ่งปีแรก เรียกยื่นแบบภาษี "ภ.ง.ด.51"

- ปลายปี เรียกยื่นแบบภาษี "ภ.ง.ด.50"

ยื่นแบบ ภ.ง.ด. 51 ภายในเมื่อไหร่ ?

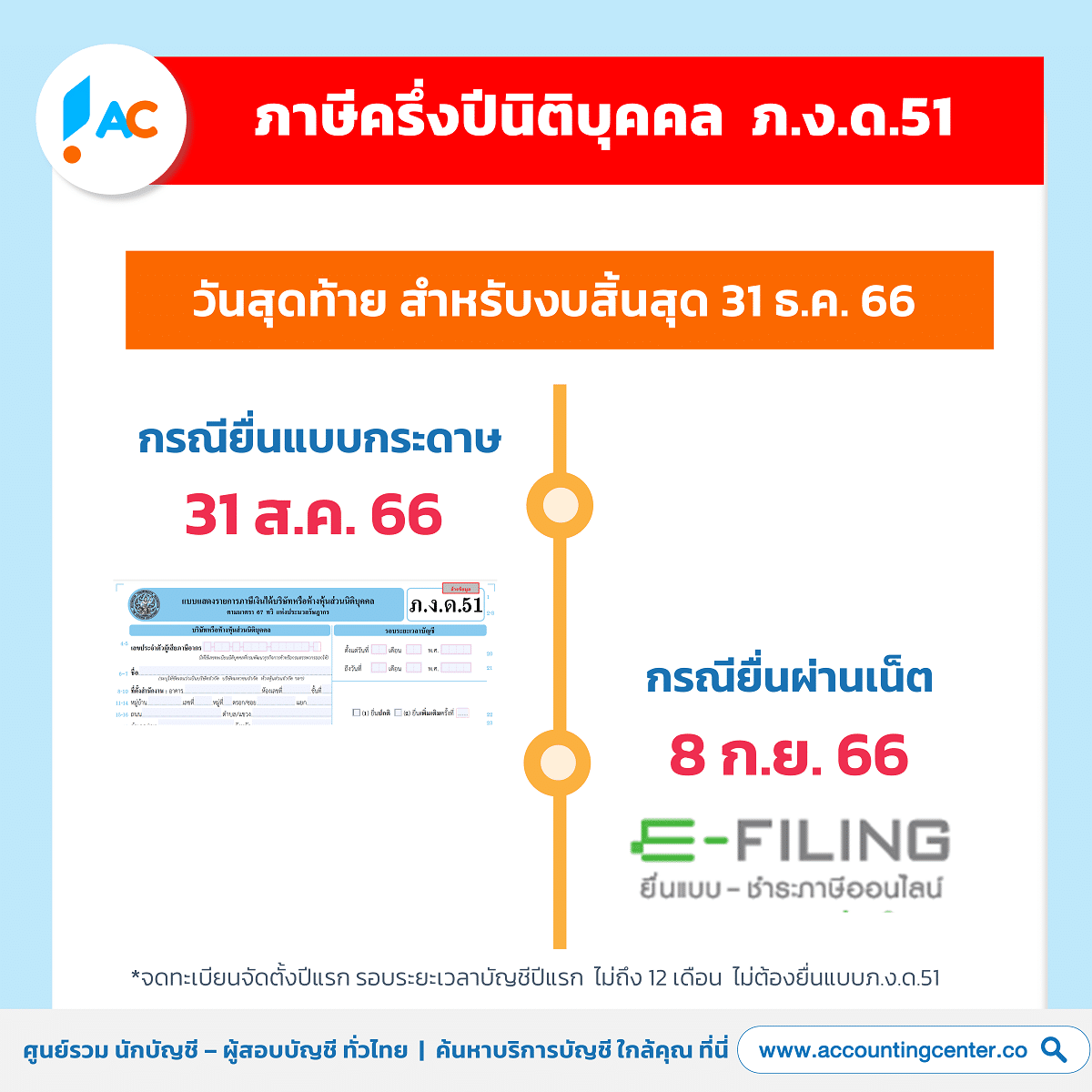

กำหนดเวลายื่นแบบภ.ง.ด.51 คือ ภายใน 2 เดือน นับแต่วันสุดท้ายของรอบระยะเวลา 6 เดือน นับแต่วันแรกของรอบระยะเวลาบัญชี

สำหรับบริษัทหรือห้างหุ้นส่วนนิติบุคคล ที่รอบระยะเวลาสิ้นสุดวันที่ 31 ธันวาคม 2567 ต้องยื่นแบบ ภ.ง.ด.51 ภายใน

- ยื่น ภ.ง.ด.51 แบบกระดาษ: วันสุดท้าย ภายในวันจันทร์ที่ 2 กันยายน 2567 (เนื่องจากวันที่ 31 สิงหาคม ตรงกับวันหยุดราชการ)

- ยื่น ภ.ง.ด.51 ผ่านระบบอินเตอร์เน็ต ขยายเพิ่ม 8 วัน: วันสุดท้าย ภายในวันจันทร์ที่ 9 กันยายน 2567

ใครมีหน้าที่ในการยื่นแบบ ภ.ง.ด.51 และคำนวณภาษีจากอะไร?

ผู้มีหน้าที่ยื่นแบบ ภ.ง.ด.51 ได้แก่

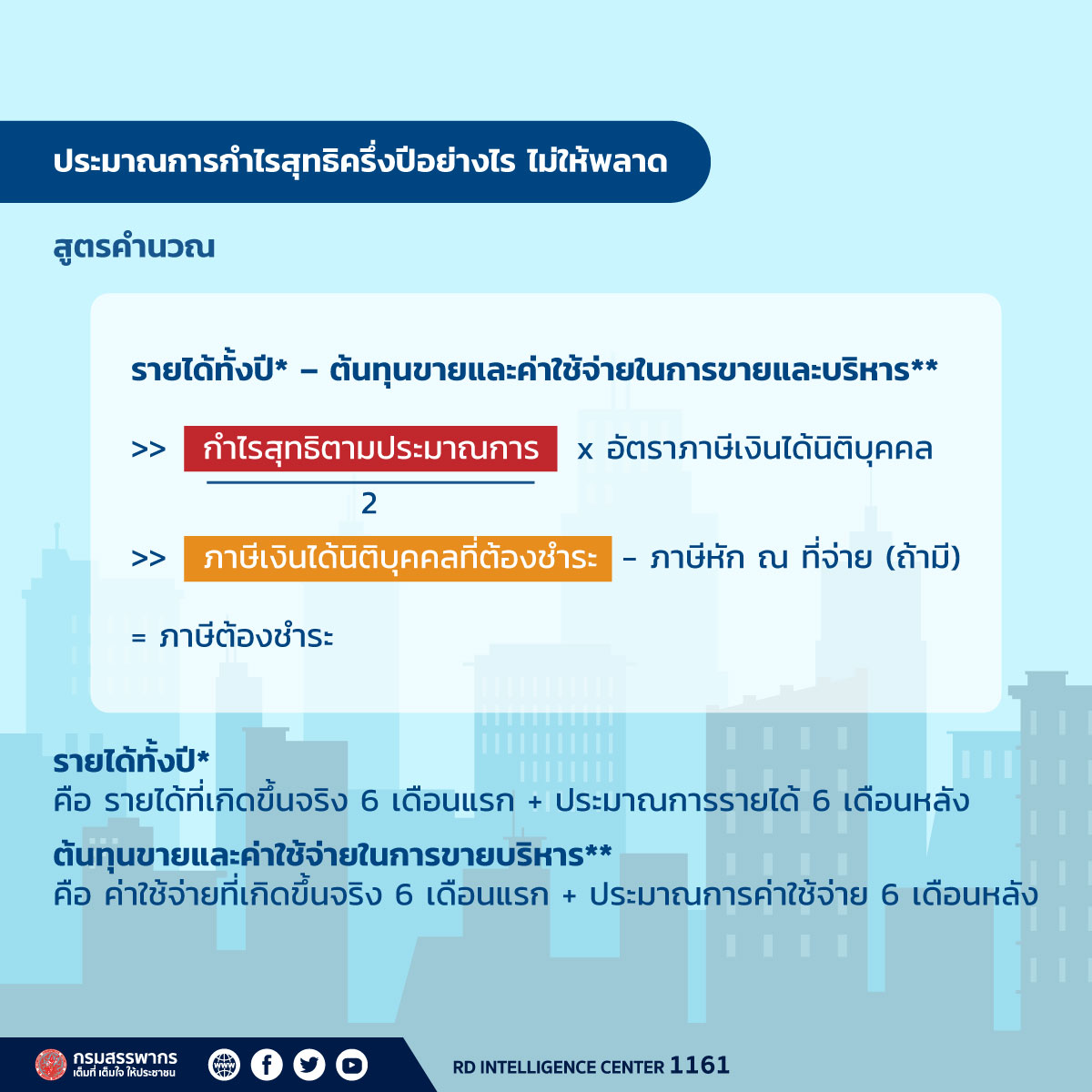

1. บริษัทหรือห้างหุ้นส่วนนิติบุคคลที่ต้องจัดทำประมาณการกำไรสุทธิ และเสียภาษีจากประมาณการกำไรสุทธิที่จัดทำขึ้นนี้

- บริษัทจำกัด และห้างหุ้นส่วนจำกัด โดยทั่วไปจัดอยู่ในประเภทนี้

- ประมาณการกำไรสุทธิ คือการประมาณการผลประกอบกิจการในรอบปีบัญชีนั้นๆทั้งปี โดยยังไม่ได้มีการปิดบัญชีจริง

2. บริษัทจดทะเบียนในตลาดหลักทรัพย์ ธนาคารพาณิชย์ บริษัทเงินทุน บริษัทหลักทรัพย์ บริษัทเครดิตฟองซิเอร์ หรือตามที่อธิบดีกำหนด เสียภาษีจากกำไรสุทธิ(ขาดทุนสุทธิ) จริงในครึ่งปีแรก

มูลนิธิหรือสมาคม ไม่ต้องยื่นแบบแสดงรายการ ภ.ง.ด.51 เนื่องจากเสียภาษีเงินได้จากยอดรายรับ จึงไม่ต้องประมาณการกำไรหรือขาดทุนสุทธิเพื่อเสียภาษีเงินได้

เพิ่งจดทะเบียนตั้งบริษัท ตั้งห้างหุ้นส่วนจำกัด ปีแรก ต้องยื่น ภ.ง.ด.51 หรือไม่ ?

นิติบุคคลที่รอบระยะเวลาไม่น้อยกว่า 12 เดือนมีหน้าที่ต้องยื่นแบบ ภ.ง.ด.51

ดังนั้น หากรอบระยะเวลาบัญชีปีแรก ไม่ถึง 12 เดือน ไม่ต้องยื่นแบบภ.ง.ด.51 เช่น บริษัทจดทะเบียนจัดตั้งบริษัทเมื่อวันที่ 5 กุมภาพันธ์ 2567 โดยรอบระยะเวลาบัญชีแรกไม่ถึง 12 เดือน จึงไม่ต้องยื่นแบบแสดงรายการ ภ.ง.ด.51 สำหรับรอบกลางปี 2567

ภ.ง.ด.51 ต้องมีผู้สอบบัญชีหรือไม่?

การยื่นแบบแสดงรายการ ภ.ง.ด.51 แยกเป็น 2 กรณี ดังนี้คือ

- กรณีคำนวณและชำระภาษีจากประมาณการกำไรสุทธิ ไม่ต้องใส่ชื่อผู้ตรวจสอบและรับรองบัญชี (ซึ่งบริษัทจำกัดและห้างหุ้นส่วนนิติบุคคลโดยทั่วไปใช้วิธีนี้)

- กรณีคำนวณและชำระภาษีจากกำไรสุทธิเสียภาษีจากกำไรสุทธิจริงในครึ่งปีแรก ต้องใส่ชื่อผู้ตรวจสอบและรับรองบัญชี

ค่าปรับยื่นแบบ ภ.ง.ด.51 ล่าช้า

กรณียื่นแบบ ภ.ง.ด.51 เกินกำหนดเวลา ต้องรับผิดดังนี้

1. ค่าปรับยื่นแบบ ภ.ง.ด.51 ล่าช้าไม่เกิน 2,000 บาท

2. เงินเพิ่มอีกร้อยละ 20 ของจำนวนเงินภาษีที่ต้องชำระ

ไม่อยากเสียภาษีครึ่งปี ประมาณการกำไรสุทธิไว้ต่ำๆ ได้หรือไม่?

หากการยื่นแบบ ภ.ง.ด.51 ด้วยประมาณการกำไรสุทธิขาดไปเกินกว่าร้อยละ 25 ของกำไรสุทธิ (คือ กำไรสุทธิจริงทั้งปีที่ยื่นตอนปลายปี) โดยไม่มีเหตุอันสมควร ต้องเสียเงินเพิ่มอีกร้อยละ 20 ของจำนวนเงินภาษีที่ต้องชำระ

โดยกรณีที่ถือว่าเข้าเหตุอันสมควรคือ จัดทำประมาณการกำไรสุทธิและยื่นแบบภาษีครึ่งปี ภ.ง.ด.51 ไว้ ไม่น้อยกว่ากึ่งหนึ่งของภาษีเงินได้นิติบุคคลที่ได้ยื่นแบบภ.ง.ด.50 ในรอบระยะเวลาบัญชีที่แล้ว (อ้างอิง คำสั่งกรมสรรพากรที่ ป.152/2558ฯ)

ผ่อนชำระ ภ.ง.ด.51 ได้หรือไม่?

หากมีภาษีที่ต้องชำระเพิ่มในแบบ ภ.ง.ด.51 ไม่สามารถผ่อนชำระได้ ต้องชำระทั้งจำนวนในคราวเดียว

หากมีภาษีที่ชำระไว้เกินในสามารถขอคืนได้หรือไม่?

หากมีภาษีที่ชำระไว้เกินในแบบภ.ง.ด.51 ให้ขอคืนหรือให้ถือเป็นเครดิตในการคำนวณภาษีที่ต้องชำระปลายปี

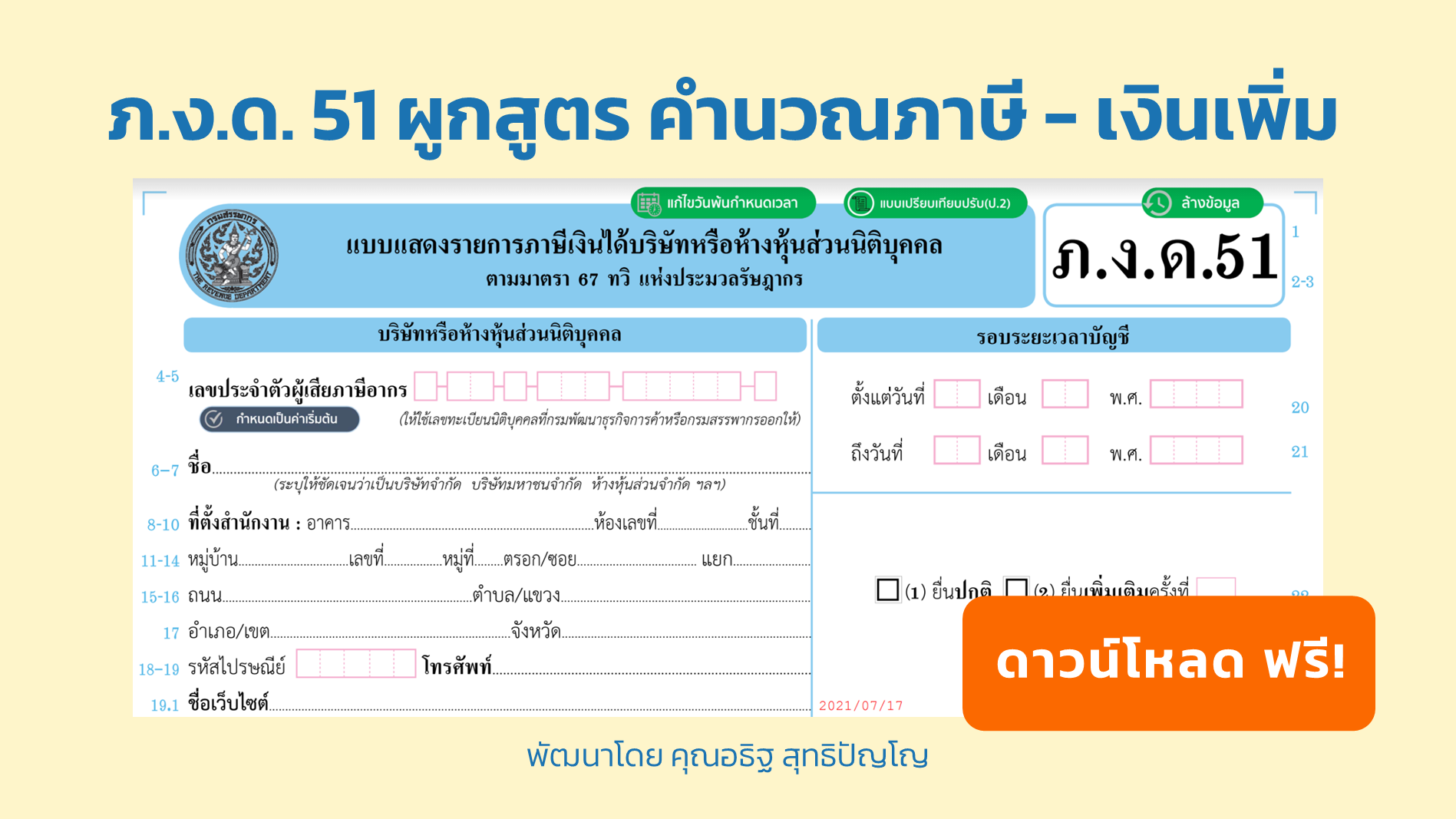

ดาวน์โหลดแบบฟอร์ม ภ.ง.ด.51

คลิกที่นี่ เพื่อดาวน์โหลดแบบฟอร์ม ภ.ง.ด.51 ปี 2565

คลิกที่นี่ เพื่อดาวน์โหลดแบบฟอร์ม ภ.ง.ด.51 ปี 2565 ผูกสูตรคำนวณภาษี และเงินเพิ่ม (พัฒนาโดย คุณอธิฐ สุทธิปัญโญ)

วิธีการกรอกแบบภ.ง.ด.51

ดูตัวอย่างวิธีการกรอกแบบภ.ง.ด.51 ได้ในลิงค์นี้

ที่มาข้อมูล: กรมสรรพากร