ตัวอย่าง การนำผลขาดทุนสะสม ไปใช้ในการคำนวณภาษีเงินได้นิติบุุคคล

การนำผลขาดทุนมาใช้ในการคำนวณภาษีเงินได้นิติบุุคคล ต้องนำผล ขาดทุนสะสมทางภาษีย้อนหลังไม่เกิน 5 รอบระยะเวลาบัญชีมาหักในปีที่มีกำไรเพื่อคำนวณภาษี

ในการประกอบธุรกิจ แน่นอนว่าเจ้าของกิจการคงอยากได้ยินคำว่า "กำไร" มากกว่าที่จะได้ยินคำว่า "ขาดทุน" ซึ่งในทางปฏิบัติเกี่ยวกับภาษีอากรแล้ว เมื่อกิจการมีกำไรสุทธิก็ต้องเสียภาษีเงินได้ในนิติบุคคล แต่หากกิจการขาดทุนสุทธิก็ไม่ต้องเสียภาษี แต่เพื่อให้ไม่ต้องเกิดความเสียหายต่อกิจการที่มีผลขาดทุนนั้น จึงได้มี กฎหมายประมวลรัษฎากรมาตรา 65 ตรี (12) ที่ยอมให้กิจการสามารถนำผลขาดทุนสุทธิไปหักออกจากกำไรสุทธิในปีถัดๆ ไปได้อีกภายใน 5 ปี

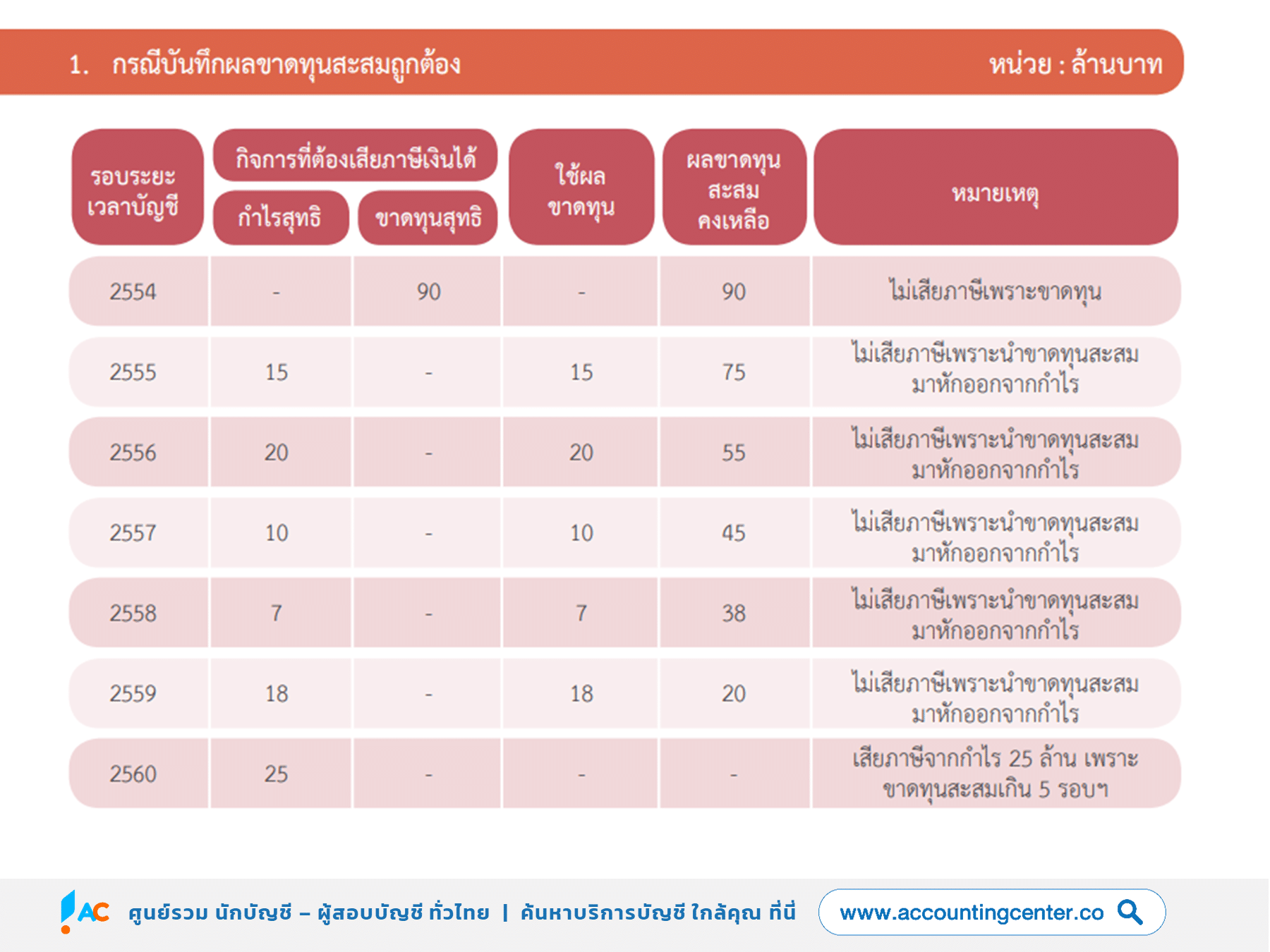

ตัวอย่างการใช้ผลขาดทุนสะสม

ตัวอย่างของการนำผลขาดทุนสุทธิสะสมมาใช้ในการคำนวณภาษี เป็นดังนี้

ผลขาดทุนไม่เกิน 5 รอบระยะเวลาบัญชี หมายความว่าการนำผลขาดทุนยกมาตามวิธีการบัญชี โดยนำผลขาดทุนมาหักกับกำไรสุทธิแต่ละรอบระยะเวลาบัญชี ถ้าหักแล้วยังขาดทุนเหลืออยู่ก็สามารถยกไปหักในปีถัดไปได้ ต้องยกไล่ตามลำดับของรอบระยะเวลาบัญชี ทำเช่นนี้เรื่อยไปจนกว่าผลขาดทุนสะสมจะหมด แต่ถ้าเกิน 5 รอบระยะเวลาบัญชี ก็จะไม่สามารถนำผลขาดทุนสะสมที่เหลือมาหักได้อีกตามตัวอย่างข้างต้น

การนำผลขาดทุนมาใช้การคำนวณภาษีเงินได้นิติบุคคล ต้องนำผลขาดทุนสะสมทางภาษีย้อนหลังไม่เกิน 5 รอบระยะเวลาบัญชีมาหักในปีที่มีกำไรเพื่อคำนวณภาษี จะต้องใช้อย่างต่อเนื่อง จะข้ามหรือเว้นเพื่อหักในรอบระยะเวลาบัญชีอื่นไม่ได้

มีผลขาดทุนยกมาแต่ไม่ได้กรอกในแบบ ภ.ง.ด.50 ของปีก่อน ต้องทำอย่างไร?

หาก ภงด.50 ของปีก่อน ไม่ได้กรอกผลขาดทุนยกมา หากต้องการนำผลขาดทุนยกมามาใช้ในการยื่นแบบภ.ง.ด.50ปีปัจจุบัน ต้องยื่นแบบภ.ง.ด.50ของปีก่อนเพิ่มเติม เพื่อปรับปรุงผลขาดทุนยกมาให้ถูกต้อง

ที่มา: Facebook RD Intelligence Center

ที่มา: "การนำผลขาดทุนสะสม ไปใช้ในการคำนวณภาษี" โดย ธัญญารัตน์ พวงพยอม นักวิชาการสรรพากรชำนาญการ (มุมสรรพากร เมษายน 2561)